現在位置 : 資訊 > 什麼是「資訊不對稱」? - Information Asymmetry

|

Click here to edit.

|

|

資訊不對稱 (Information Asymmetry)

資訊不對稱 (information asymmetry)又稱"訊息不對稱",是指參與交易各方所擁有、可影響交易的資訊不同。一般而言,賣家比買家擁有更多關於交易物品的訊息,但相反的情況也可能存在。前者例子可見於二手車的買賣,賣主對該賣出的車輛比買方了解。後者例子比如醫療保險,買方通常擁有更多訊息。 "不對稱的訊息"(Asymmetric information)很可能導致"逆向選擇"或"不利選擇"或"惡性選擇"(Adverse Selection)。該現象由肯尼斯·約瑟夫·阿羅於1963年首次提出。艾克羅夫(George Akerlof)在1970年代發表著名著作《檸檬市場》(The Market for Lemons) 作進一步闡述。三位美國經濟學家艾克羅夫、史賓斯、史蒂格里茲由於對"訊息不對稱市場"及"訊息經濟學"的研究成果獲2001年諾貝爾經濟學獎。 逆向選擇 (Adverse Selection)或不利選擇是微觀經濟學(Microeconomics)、危機管理(Risk Management)等領域的術語。是指根據平均疾病風險設定的費率下,因平均疾病風險大於低風險,低風險者並不願意投保,但此平均費率卻會引來大批高風險者投保,使保險公司虧本退出市場。此問題主要是保險公司與消費者所擁有的資訊不對稱造成,也就是保險公司無法區分誰是低風險者,誰是高風險者。 |

資訊不對稱的差異 (The Difference of Information Asymmetry)

|

|

「資訊不對稱」與社會成本

資訊不對稱,知己不知彼 什麼是「資訊不對稱」?簡單的說,就是交易的一方擁有另一方所不知道的資訊,形成一方有資訊、一方沒有的不對稱。在經濟學領域中,比較常討論的資訊不對稱問題有:消費者不知道生產者所製造商品的真正品質;股東不知道公司經營者有沒有全力以赴;老闆不知道員工有沒有偷懶渾水摸魚;銀行不知道借款人確實的償債能力;壽險公司不知道保險人有沒有隱瞞病情等等…。其實,不必細想就可知道,資訊不對稱現象是無所不在的:有誰能真正知道別人在想什麼、做什麼呢?所以,資訊不對稱理論被提出後,在1980、90年代經濟學研究中被大量廣泛應用。 檸檬車當道,劣幣驅良幣 「資訊不對稱」會衍生不利的消費與經濟問題,最有名的例子是諾貝爾經濟學獎得主之一的艾克羅夫,在1970年針對美國非常普遍的中古車所提出的「檸檬市場」(Lemon market),因為在美國,爛汽車稱為「Lemon」(檸檬)。就是形容在中古車市場,壞車當道、資訊不對稱,好車不易買到。因為,舊車的資訊不對稱問題非常嚴重,真正了解車況的是原來的車主,買中古車的人雖可望、聞、問、切,甚至實地測試,仍不能確切掌握舊車的所有優劣。這樣會產生「劣幣驅逐良幣」的效果:保養很好的車子,因為不容易找到識貨的伯樂,就不願拿到中古車市場推銷;低品質的車子因為可以渾水摸魚,車主反而會大方的推出求售。雪上加霜的是,消費者也預期中古車品質不高,不願付高價購買;如此惡性循環,使得中古車市場就成了爛貨充斥的「檸檬車」(Lemon car)市場。艾克羅夫這篇大作,也就成了資訊不對稱市場分析中的經典與先驅之作。 能瞞則瞞,惡性選擇 檸檬車市場其實也就是資訊不對稱分析中所說的「惡性選擇」(adverse selection)問題,意指資訊較優的一方會隱瞞交易標的之性質,三搓四搓結果只剩下「較差的交易對象」(所謂檸檬)的惡性結果。其他較典型的例子,在保險市場與資金借貸市場。簡單說,醫療保險公司若無法完全知道投保人的健康情形,用全部人的平均健康水準訂出保費後,只有健康較差的那半人有誘因投保;保險公司不堪理賠,只好抬高保費,結果只留下身體更差的那些人;於是又提高保費,再趕走健康差強人意者…;最後,保險公司的高保費只「惡性選擇」了高風險群(身體狀況差的人),甚至使保險開辦不成 (市場崩潰)。同樣的,銀行採高利率政策,也會導致只剩下高經營風險不良客戶的惡果。這兩個例子,是本屆另一位得獎主史蒂格里茲著名論文中的獨到見解。 那麼,如何解決惡性選擇問題呢?史蒂格里茲指出,保險公司通常會設計出多樣化保費與保項組合的保險契約,供投保人挑選。如此自可透過投保人的「自我選擇」,篩選不同類型的投保人。 文憑當訊號,投石兼問路 第三位諾貝爾經濟學獎得主史賓斯則提出有名的「訊號」(signal)理論。他的成名作是指出高學歷高生產力(兼有高薪資)的現象,不能證明學校教育能提高學生的生產力,可能只是市場的文憑主義,雇主以文憑取才而不顧實力,天資高的學生自我選擇升學 (天資低者升學不划算)的結果。造成文憑是一個「訊號」。不過,訊號也可以用來解決惡性選擇問題。 以勞動市場為例,雇主可以藉由求職者的學歷、經歷、推薦函、筆試或口試成績等作為「訊號」,推測求職者的工作能力,進而選擇出適合的員工。同理,保險公司則會要求投保人提供歷年病例、家庭病史、已未婚與子女人數等資訊,以推測投保人是否為高風險者。 道德陷危機,防人需有招 除了容易造成不利選擇外,資訊不對稱還會導致另一個問題,就是擁有資訊的一方會有隱瞞行為,做出陷對方於不利的「道德危險」(Moral hazard)問題。最常見的例子,是勞動市場中員工「怠忽職守」,雇主不易察覺員工是否偷懶渾水摸魚、或戮力從公。另外典型的道德危險例子,如房屋火險投保人,可能較不會「小心火燭」了;投保車險後的駕駛人,就放心地隨意開車等。 要解決此種道德危險問題,必須設計適當的「誘因」,以導正道德水準較差者的行為。例如,若要克服品管與產量問題,勞動市場實行「按件計酬」比「固定薪資」更能促使員工努力工作,或讓員工分紅或入股;或在保險契約中要求投保人對於保險賠償要支付一定比例的「自付額」等,自付額最常見的是實行在醫療保險與汽車保險,「自付額」是常用於解決保險賠償道德危險的對策。 |

資訊不對稱,能瞞則瞞,容易造成不利選擇,這也是網路購物的一大問題 (Freakonomics, Information Asymmetry, and the Internet)

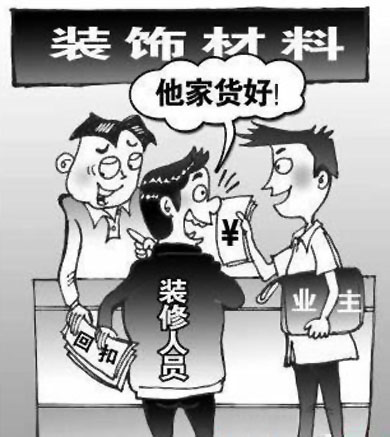

資訊不對稱,常見於汽車修理。 -- What is wrong with my car and how much it should cost to fix it. (Information asymmetry)

資訊不對稱,因為你不知道對方的底牌或底價。(Information asymmetry)

資訊不對稱,能瞞則瞞,等於欺騙

|

資訊不對稱與資訊缺乏

|

|

Asymmetric Information

|

Adverse Selection before and during the Financial Crisis of 2008

|